意见领袖丨中国财经杂志社

意见领袖丨中国财经杂志社

作者 |钱宇、李文斌“中兴通讯证券运营总监、首席投资官”

2025年初以来,香港股市交投活跃,资金面增加,盈利效应强劲。这一现象不仅体现了投资者对港股资产的重估,也体现了香港股市在上市和信息披露制度上的创新。这是政治环境、公司治理以及市场主体良性互动等因素综合作用的结果。

在全球金融市场的背景下,香港股市作为连接内地产业与全球资本的重要枢纽,将在贸易与金融的双“爆发”下,在2025年迎来“新繁荣”。 2025年上半年,港股“量价齐升”。恒生指数及恒生科技指数上涨约20%,明显优于标准普尔500指数(5%)。与此同时,今年上半年港股日均成交量约为2400亿港元,较去年同期增长100%,创下新纪录。其中,科技、创新医药、新消费等板块涨幅最大。

融资方面,香港股市也表现类似。共有43家公司完成港股IPO,募资总额达1070亿港元。其中,宁德时代H股融资额达410亿港元,成为2025年上半年全球最大规模的首次公开发行,香港股权再融资规模接近1400亿港元,平均贷款承销周期缩短40%。

本文从共同的角度分析香港股市激活背后的逻辑探索香港联交所“平等股权”制度、投资者保护机制、高级独立投资者制度等在香港联交所(以下简称港交所)上市审核中的支撑作用。

启动同股不同权制度,平衡投资者保护和发行人利益。

“平等股权”治理结构通过向创始人及核心团队授予高投票权股份,实现资本比例分离和控制权。 “同资本同权利”下,创新科技企业频繁融资很容易导致资本稀释、创始人和核心团队失去控制权。这是有性别的。创始人和核心团队通常比其他股东对公司的贡献更多。因此,“同股不同权”使公司治理结构更加稳定,支持企业快速发展,也有利于此类企业长期稳定发展。

2018年,港交所开始改革“平等股权”制度。一方面,这体现了香港股市的包容性和进步性,另一方面,也与全球科技公司的快速发展趋势相一致。截至2025年6月,香港联交所共有25家“不同权”公司,日均成交额达450亿港元,市值达6.7万亿港元,占港股交易量的19%、市值的16%。 “同股不同权”改革强化了香港股市的技术特征、交易活跃度和优质资产供给。

港交所在稳定创新科技公司治理结构的同时,其“平等股权”政策也为投资者提供了更全面的保护,包括设定更高的市值标准、增加“日落条款”、完善公司治理标准和改善信息传播。这不仅为不同风险偏好的投资者提供了更多选择,也为创新科技公司的创始人和核心团队提供了在保持控制权的同时直接融资的机会。

独立高级投资者制度支持上市审核

香港联交所于2018年开始改革上市制度,根据香港联交所证券上市规则(以下简称《上市规则》)第18A章的要求,放宽未盈利的生物科技公司上市条件,引入高层次独立投资者概念,要求生物科技公司d 上市前获得投资。 2023年,港交所颁布第18C章,为企业“专业”技术高手开辟绿色通道,收紧对高级别独立投资者的要求。

什么是“高级独立投资者”?从独立性的角度来看,它不包括上市生物技术公司的潜在主要合伙人、大股东或创始人的密切接触者。从专业角度来看,其必须具备生物科技或科技领域的专门投资技能,其管理的资产为(《上市规则》第18A章和18C章分别要求至少10亿港元和150亿港元)。

为什么需要“独立高级投资者”制度?其主要目标是更好地识别筹划IPO的优质公司,特别是科技型、高风险和高潜力的公司,并利用专业判断和资源。修订后,稳定市场,增强投资者信心。

根据《上市条例》第18A章,未盈利的生物科技公司必须在申请上市前六个月获得有经验的独立投资者投资,且参与比例不得低于上市时总股本的5%、3%或1%(根据预期市值确定)。根据第 18C 章,“专业”科技公司必须在上市前至少 12 个月获得两名或两名以上独立高级投资者的投资。两家公司合计持股比例达到公司上市时总股本至少10%,或投资金额达到15亿港元,或各自持股比例达到公司上市时总股本至少3%,或各自投资金额达到4.5亿港元或以上。瓦虽然生物科技公司可以获得权威的第三方认证(例如通过第一阶段临床试验),但“专业”科技公司却没有这个认证。因此,港交所对经验丰富的独立投资者的投资提出了更高的要求。

从结果来看,截至2025年6月底,已有73家Chapter 18A公司上市,融资额达1,266亿港元,其中包括百济神州、信达生物等创新药企。此外,预计还有52家公司上市。截至2025年6月底,已有3家第18C章公司上市,融资额达29亿港元。此外,还有12家企业计划上市,其中包括云迹科技、斯坦德机器人等机器人企业。这表明港交所在吸引创新前沿科技企业方面“领先一步”。独立高级投资者制度赋予香港联交所专业团体的力量。可用于筛选具有较强核心竞争优势的创新科技企业,不断为市场带来优质资产。

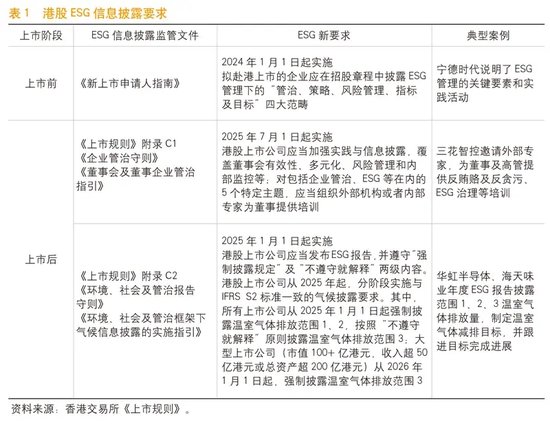

ESG标准披露保障可持续发展

近年来ESG问题 ESG问题的财务意义持续受到关注,资本市场越来越关注ESG问题与企业财务绩效、量化评估和未来价值创造潜力的相关性。

随之而来的是,ESG信息披露正从“自愿”走向“严格监管”,并逐渐成为全球资本市场的重要合规标准,港股也不例外。自2012年以来,经过十多年的发展,香港联交所逐步完善ESG信息披露从自愿性指引到强制性要求,与国际接轨。及时制定国家标准。 2012年,香港联交所发布《ESG报告指引》作为《上市规则》附录,相关指标列为“建议披露”。2015年,对ESG指引进行修订,引入“遵守或解释”原则。董事会ESG洋葱(明确风险管理策略和结构)、实质性、量化、一致报告原则的应用、ESG报告范围的解释和2024 年,将发布《基于环境、社会和治理框架的优化气候披露》,增加详细的气候披露要求,并与国际财务报告可持续发展披露标准完全接轨。2025年,《首次上市申请人指引》发布,要求企业在IPO时披露其ESG治理结构和气候变化战略。

目前,《上市规则》提出的ESG披露要求贯穿于上市前后的整个流程,提高了上市公司的透明度,促进了可持续发展。

为香港股市可持续发展和充满活力奠定制度基础

要把短期热情转化为长期活力,必须平衡好市场振兴和企业规范。 “同样,港交所在‘不同权利’、独立高级投资者制度、ESG信息披露等方面的创新实践,一方面为不同风险偏好的投资者提供了灵活的资产投资选择,另一方面通过一系列措施保障了投资者的权益。”高市值标准、“csunset条款”、强化公司治理、专业投资者投资、完善ESG信息披露等值得借鉴。通过不断创新和实践,港交所形成了制度创新吸引优质资产和信息披露的良性循环,确保可持续发展,从而实现“重新繁荣”。

从内地市场与香港市场互动的角度来看,允许在香港联交所上市的粤港澳大湾区企业在深圳证券交易所上市的政策,促进了两地资本市场的合作交流,有助于提高跨境资本配置效率。 A股上市公司发行H股可以提高其融资能力,也将对A股上市公司产生重大影响。A股投资者结构与公司治理。这将倒逼A股估值体系逐步与国际接轨,吸引国际资本,提高公司治理透明度。为此,建议试验高级别独立投资者的补充审查机制,逐步扩大ESG义务披露范围,考虑“同股不同权”和控制权。制衡平衡等

从内地金融监管政策来看,港交所的相关制度有利于防范金融风险、支持科技创新融资。香港联交所严格的信息披露、合规及公司治理标准要求,有利于提升内地市场合规水平。港股提供的融资渠道与科技企业交流符合内地目前支持科技创新企业的政策方向,为内地政策实施提供实践经验。

(本文作者简介:权威、专业、理性、前沿的货币政策宣传者、金融运行分析者、金融实践报道者)

新浪财经意见领袖专栏系作者个人观点,不代表新浪财经立场或意见。 更多精彩关注我们官方微信“思想领袖”,阅读最有趣的文章。点击微信界面右上角的+号,选择“添加好友”,输入意见领袖“kopleader”的微信ID。您还可以通过扫描下方二维码添加关注者。思想领袖提供金融专业的专家分析。